Die besten Online-Banken in Deutschland: Ein Vergleich für 2026

Table of Contents

- Die besten Online-Banken in Deutschland: Ein Vergleich für 2026 – Überblick

- Die besten Online-Banken in Deutschland: Ein Vergleich für 2026 – Bewertungskriterien im Detail

- N26 – Das digitale Vorbild für Vielreisende

- DKB – Die Klassiker‑Bank im digitalen Gewand

- ING‑DiBa – Der Klassiker der deutschen Online‑Banken

- Comdirect – Der Allrounder für Aktive Anleger

- Revolut (DE‑Variante) – Die internationale Plattform mit lokalen Anpassungen

- Tipps zur Auswahl der optimalen Online‑Bank

- Die besten Online-Banken in Deutschland: Ein Vergleich für 2026 – Wie Sie die passende Bank finden

- Ausblick: Was erwartet das Online‑Banking 2027?

Das digitale Zeitalter hat das traditionelle Bankwesen grundlegend verändert. Immer mehr Verbraucher entscheiden sich für reine Online-Banken, weil sie flexiblen Zugriff, niedrige Kosten und innovative Funktionen bieten. Doch die Auswahl ist groß, und nicht jede Plattform erfüllt alle Bedürfnisse. In diesem Beitrag erhalten Sie einen tiefgehenden Überblick über die führenden Anbieter und erfahren, welche Bank 2026 für Ihre privaten und geschäftlichen Finanzziele am besten geeignet ist.

Wir haben die wichtigsten Kriterien – Kontoführungsgebühren, Zinskonditionen, Sicherheit, Mobile‑App‑Qualität und Kundenservice – systematisch analysiert. Zusätzlich berücksichtigen wir aktuelle Entwicklungen wie die Einführung von Open‑Banking‑Schnittstellen und nachhaltigen Finanzprodukten. So können Sie fundiert entscheiden, welche Online‑Bank am besten zu Ihrem Lebensstil passt.

Die besten Online-Banken in Deutschland: Ein Vergleich für 2026 – Überblick

Im Folgenden stellen wir fünf Anbieter vor, die 2026 besonders hervorgehoben werden. Jeder Abschnitt enthält eine Kurzbeschreibung, die wichtigsten Vor‑ und Nachteile sowie einen tabellarischen Schnellvergleich.

| Bank | Konto‑Typ | Monatliche Grundgebühr | Zinssatz (Tagesgeld) | Mobile App Bewertung | Sicherheit |

|---|---|---|---|---|---|

| N26 | Standard, Premium, Metal | 0 € – 16,90 € | 0,10 % | 4,8/5 | 2‑FA, EU‑Banklizenz |

| DKB | Cash, Visa Card | 0 € | 0,01 % | 4,6/5 | 3‑FA, BaFin‑Lizenz |

| ING‑DiBa | Girokonto, Tagesgeld | 0 € | 0,20 % | 4,5/5 | 2‑FA, BaFin‑Lizenz |

| Comdirect | Giro‑Plus, Depot | 0 € – 9,90 € | 0,15 % | 4,7/5 | 2‑FA, BaFin‑Lizenz |

| Revolut (DE‑Variante) | Standard, Premium, Metal | 0 € – 13,99 € | 0,30 % (Premium) | 4,9/5 | Biometrisch, FCA‑Lizenz |

Die besten Online-Banken in Deutschland: Ein Vergleich für 2026 – Bewertungskriterien im Detail

Damit Sie die Informationen besser einordnen können, erläutern wir die wichtigsten Bewertungspunkte, die wir für die Auswahl der besten Online‑Banken herangezogen haben.

- Gebührenstruktur: Viele traditionelle Banken erheben monatliche Kontoführungsgebühren. Online‑Banken versuchen, diese zu reduzieren oder komplett zu eliminieren. Wir prüfen sowohl Grundgebühren als auch Kosten für Zusatzleistungen wie Karten oder Überweisungen.

- Zinssätze: Gerade im Niedrigzinsumfeld sind die Tagesgeld‑ und Festgeldzinsen ein entscheidender Unterschied. Ein höherer Zinssatz bedeutet mehr Ertrag für Ihr Erspartes.

- Sicherheit & Regulierung: Eine Einlagensicherung von bis zu 100 000 € pro Kunde ist in der EU Standard. Wir untersuchen zusätzlich die Implementierung von Zwei‑Faktor‑Authentifizierung (2‑FA) und weitere Sicherheitsmechanismen.

- Mobile‑App‑Erlebnis: Die meisten Kunden erledigen Bankgeschäfte ausschließlich über das Smartphone. Wir bewerten Usability, Funktionsumfang und die Integration von Features wie Instant‑Payments (z. B. SEPA‑Instant).

- Kundenservice: Erreichbarkeit per Telefon, Chat oder E‑Mail, sowie die durchschnittliche Bearbeitungszeit von Anfragen, fließen in die Bewertung ein.

- Nachhaltigkeit: Immer mehr Verbraucher legen Wert auf umweltfreundliche Geldanlagen. Einige Banken bieten spezielle grüne Fonds oder CO₂‑kompensierte Karten an.

N26 – Das digitale Vorbild für Vielreisende

Reisepass für Vielreisende – Overlandys

N26 hat sich seit seiner Gründung 2013 als einer der prominentesten FinTech‑Player Europas etabliert. Die Bank bietet ein komplett papierloses Girokonto, das über eine intuitive App verwaltet wird. Für Vielreisende ist die kostenlose Visa‑Karte im Standard‑Tarif ein klarer Pluspunkt, während Premium‑ und Metal‑Varianten weitere Leistungen wie Versicherungen und exklusive Partnerangebote enthalten.

Ein Kritikpunkt bleibt jedoch die vergleichsweise niedrige Verzinsung des Tagesgeldkontos (0,10 %). Für Sparer, die primär Rendite suchen, ist N26 daher weniger attraktiv. Auf der anderen Seite punktet die Bank mit schneller Kontoeröffnung, transparenten Gebühren und einer sehr guten Sicherheitsarchitektur (zwei‑Faktor‑Authentifizierung, Echtzeit‑Betrugserkennung).

DKB – Die Klassiker‑Bank im digitalen Gewand

Die Deutsche Kreditbank AG (DKB) kombiniert die Stabilität einer Traditionsbank mit den Vorteilen eines reinen Online‑Anbieters. Das DKB‑Cash‑Konto ist kostenfrei, beinhaltet eine Visa‑Karte und ermöglicht weltweit kostenfreie Bargeldabhebungen. Die Zinsen auf das Tagesgeld liegen zwar mit 0,01 % im unteren Bereich, dafür bietet die DKB ein umfangreiches Filialnetz für Kunden, die gelegentlich persönliche Beratung wünschen.

Besonders hervorzuheben ist die DKB‑App, die neben klassischen Kontofunktionen auch ein integriertes Finanzplanungs‑Tool bereitstellt. Die Bank legt großen Wert auf Sicherheit: Neben 2‑FA kommt eine zusätzliche TAN‑Generator‑App zum Einsatz.

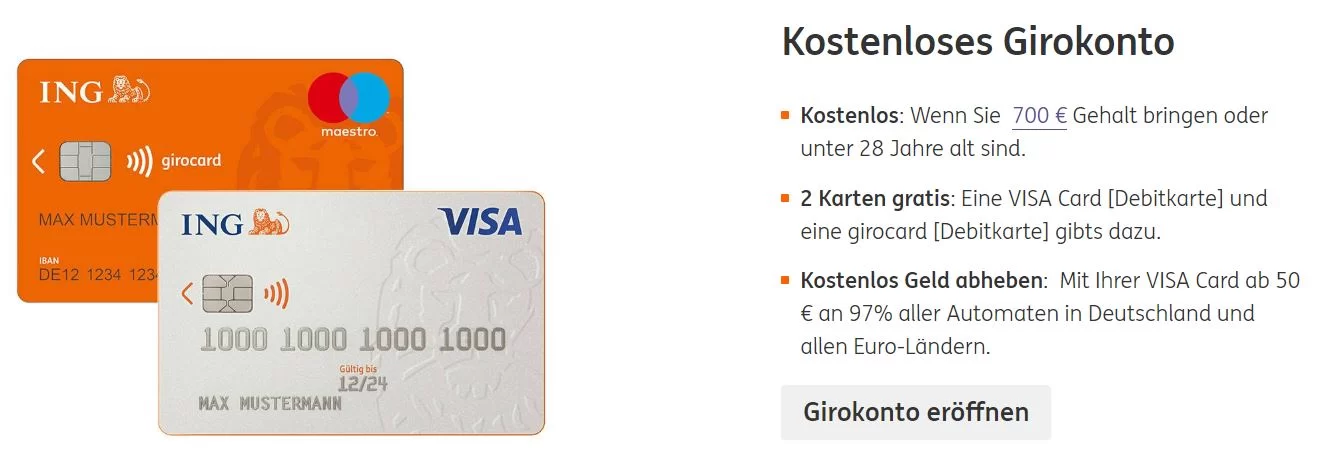

ING‑DiBa – Der Klassiker der deutschen Online‑Banken

Ing-DiBa Girokonto – Erfahrungen, Gebühren & Bonus 02/2025

Die ING‑DiBa ist nach wie vor einer der größten reinen Online‑Banker in Deutschland. Ihr Girokonto ist gebührenfrei, und die Tagesgeldzinsen gehören zu den attraktivsten im Markt (0,20 %). Ein weiterer Vorteil ist das breit gefächerte Angebot an Investment‑ und Kreditprodukten, das über die gleiche Plattform abgerufen werden kann.

Die mobile App wird regelmäßig aktualisiert und bietet Funktionen wie Snap‑Payments und QR‑Code‑Rechnungszahlung. In puncto Kundensupport überzeugt die ING‑DiBa mit einem 24/7‑Chat, der schnelle Antworten liefert.

Comdirect – Der Allrounder für Aktive Anleger

Comdirect, ein Tochterunternehmen der Commerzbank, richtet sich vor allem an Kunden, die neben dem Girokonto auch ein Wertpapierdepot führen wollen. Das Kombi‑Angebot (Giro‑Plus) ist kostenfrei, wenn ein monatlicher Geldeingang von mindestens 700 € nachgewiesen wird. Für aktive Trader sind die niedrigen Ordergebühren ein starkes Argument.

Die App von Comdirect ist besonders für Anleger interessant, da sie Echtzeit‑Kurse, Chart‑Analysen und eine direkte Orderausführung integriert. Sicherheitsmechanismen wie Biometrie (Finger‑/Gesichtserkennung) und ein separater Sicherheits‑Token erhöhen das Schutzlevel.

Revolut (DE‑Variante) – Die internationale Plattform mit lokalen Anpassungen

Revolut | Die eine App für all deine Finanzen | Revolut Österreich

Obwohl Revolut ein britisches Unternehmen ist, bietet es seit 2021 eine speziell für Deutschland angepasste Variante an, die den deutschen Regulierungen entspricht. Der große Vorteil liegt in den günstigen Fremdwährungsgebühren (0,5 % bis zu einem Jahreslimit) und dem umfangreichen Angebot an Kryptowährungen und Rohstoffen.

Die Premium‑ und Metal‑Tarife beinhalten zudem höhere Tagesgeldzinsen (bis zu 0,30 %) sowie Reiseversicherungen und Concierge‑Service. Die Revolut‑App gilt als eine der benutzerfreundlichsten im Markt, unterstützt Instant‑Payments und ermöglicht das Erstellen von Unterkonten für Budgetierung.

Tipps zur Auswahl der optimalen Online‑Bank

Die besten Online-Banken in Deutschland: Ein Vergleich für 2026 – Wie Sie die passende Bank finden

Die Entscheidung für eine Online‑Bank sollte nicht nur auf dem Preis basieren. Hier einige praxisnahe Empfehlungen:

- Definieren Sie Ihre Prioritäten: Wenn niedrige Kontoführungsgebühren entscheidend sind, sind DKB und ING‑DiBa hervorragende Optionen. Für höhere Zinsen beim Tagesgeld empfiehlt sich Revolut Premium.

- Prüfen Sie die App‑Funktionalität: Laden Sie die Testversionen im App‑Store herunter und testen Sie das Benutzererlebnis. Achten Sie auf Features wie Push‑Benachrichtigungen, Echtzeit‑Überweisungen und das Einbinden von Budget‑Tools.

- Berücksichtigen Sie den Kundenservice: Ein schneller Live‑Chat kann im Notfall entscheidend sein. Lesen Sie aktuelle Erfahrungsberichte, um die Reaktionszeiten einzuschätzen.

- Beachten Sie die Sicherheitsstandards: Banken, die Biometrie und mehrere Authentifizierungsebenen anbieten, reduzieren das Risiko von Account‑Hijacking erheblich.

- Nachhaltigkeit nicht vergessen: Wenn Ihnen grüne Geldanlagen wichtig sind, prüfen Sie, ob die Bank nachhaltige Fonds oder CO₂‑kompensierte Karten im Portfolio hat.

Ein zusätzlicher Aspekt, der häufig übersehen wird, ist die Integration von Finanztools in das alltägliche Leben. So kann ein Wohnzimmer Beleuchtung Guide Ihnen helfen, die richtige Atmosphäre zu schaffen – ähnlich wie die richtige Bank die finanzielle Atmosphäre Ihres Lebens gestaltet.

Ausblick: Was erwartet das Online‑Banking 2027?

Ausblick ins Jahr 2027 | stadt.werk, die digitalmanufaktur – Kiel

Die Trends, die wir 2026 beobachten, deuten darauf hin, dass Künstliche Intelligenz und Open Banking weiter an Bedeutung gewinnen werden. Banken werden verstärkt personalisierte Finanzanalysen anbieten, die auf KI‑gesteuerten Auswertungen Ihrer Ausgaben basieren. Zudem wird die Verknüpfung von Bankkonten mit anderen digitalen Services – etwa Smart‑Home‑Systemen – zunehmen.

Ein weiteres spannendes Feld ist die Integration von Kryptowährungen in regulierte Bankprodukte. Während Revolut bereits erste Schritte gemacht hat, könnten etablierte deutsche Banken in den nächsten Jahren ähnliche Angebote einführen, um der wachsenden Nachfrage gerecht zu werden.

Abschließend lässt sich sagen, dass die besten Online‑Banken in Deutschland: Ein Vergleich für 2026 zeigt, dass es kein „One‑Size‑Fits‑All“-Modell gibt. Kunden sollten ihre individuellen Bedürfnisse – ob Kosten, Zinsen, Sicherheit oder zusätzliche Services – klar definieren und anschließend den Anbieter wählen, der diese Kriterien am besten erfüllt.

Mit dem Wissen aus diesem Vergleich sind Sie gut gerüstet, um eine informierte Entscheidung zu treffen und von den Vorteilen des digitalen Bankings zu profitieren. Viel Erfolg beim Finden Ihrer idealen Online‑Bank!