Come richiedere un prestito online: tempi, requisiti e vantaggi

Table of Contents

- Come richiedere un prestito online: tempi, requisiti e vantaggi dei finanziamenti digitali

- Come richiedere un prestito online: tempi, requisiti e vantaggi dei finanziamenti digitali – guida pratica

- Requisiti essenziali per ottenere un prestito online

- Vantaggi distintivi dei finanziamenti digitali rispetto ai canali tradizionali

- Velocità e flessibilità operativa

- Trasparenza dei costi

- Personalizzazione dell’offerta

- Confrontabilità e competitività

- Sicurezza e privacy

- Consigli pratici per aumentare le probabilità di approvazione

- Il ruolo della normativa italiana sui prestiti online

- Scenario futuro: l’evoluzione dei prestiti digitali

Nel panorama finanziario attuale, la possibilità di accedere a un credito in modo rapido e completamente digitale è diventata una realtà consolidata. Sempre più consumatori, imprese e liberi professionisti scelgono di richiedere un prestito online per rispondere a esigenze di liquidità, investimento o semplici spese impreviste. Questo articolo fornisce una panoramica dettagliata su come richiedere un prestito online, evidenziando tempi di erogazione, requisiti necessari e i vantaggi distintivi dei finanziamenti digitali.

L’adozione di canali digitali ha trasformato l’intero processo di concessione del credito, riducendo drasticamente la burocrazia e i costi operativi per le banche e le società finanziarie. Di conseguenza, i clienti beneficiano di un’esperienza più fluida, dalla compilazione della domanda fino al ricevimento dei fondi sul proprio conto corrente.

Prima di addentrarci nei dettagli pratici, è importante comprendere perché il modello online rappresenti una scelta sempre più competitiva rispetto ai tradizionali sportelli bancari. Oltre alla velocità, si evidenziano maggiore trasparenza, comparabilità delle offerte e la possibilità di gestire l’intero iter da qualsiasi luogo, 24 ore su 24.

Come richiedere un prestito online: tempi, requisiti e vantaggi dei finanziamenti digitali

Requisiti per Richiedere un Prestito in Banca: Guida Completa e

Il primo passo per avviare la procedura è individuare una piattaforma affidabile. La maggior parte degli istituti di credito, sia tradizionali che fintech, mette a disposizione un portale web o un’app mobile dedicata. È consigliabile verificare la presenza di certificazioni di sicurezza (es. SSL, ISO 27001) e leggere le recensioni degli utenti per accertarsi della solidità dell’operatore.

Come richiedere un prestito online: tempi, requisiti e vantaggi dei finanziamenti digitali – guida pratica

Una volta scelta la piattaforma, la procedura tipica si articola in quattro fasi fondamentali:

- Registrazione e compilazione del profilo: inserire dati anagrafici, informazioni sul lavoro e sul reddito, oltre a fornire eventuali documenti di identità e certificati di reddito. Molti sistemi consentono il caricamento automatico tramite webcam o scanner, riducendo gli errori di trascrizione.

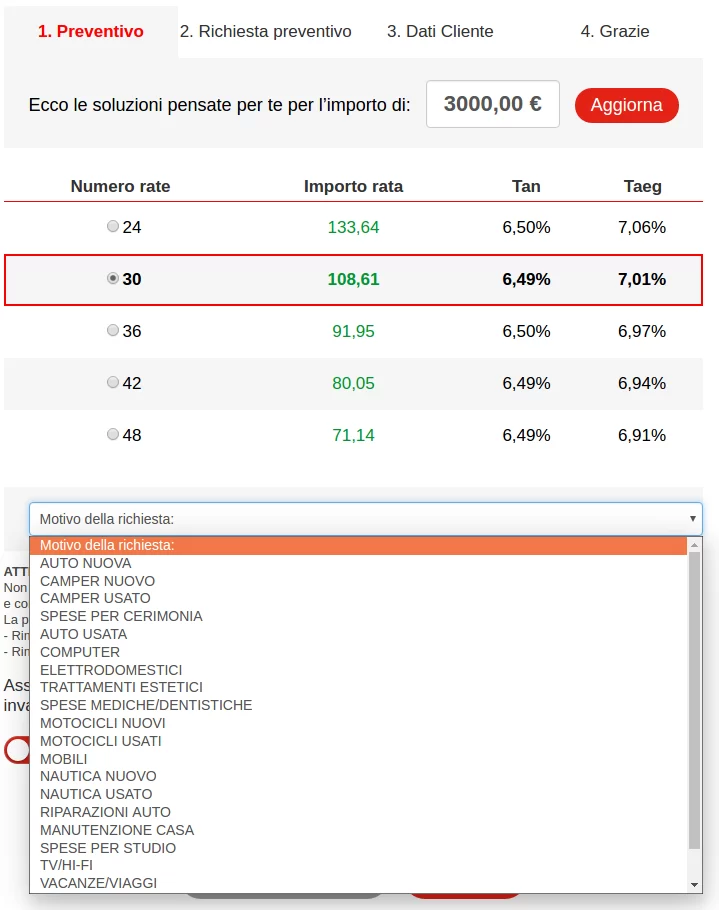

- Scelta dell’importo e della durata: sulla base del proprio fabbisogno, è possibile simulare diverse soluzioni, verificando l’importo netto erogabile, la rata mensile e il TAEG complessivo. Qui è utile consultare la Guida ai prestiti personali: tasso più basso per confrontare le offerte più convenienti.

- Valutazione creditizia automatizzata: gli algoritmi di scoring analizzano la storia creditizia, il profilo di rischio e altri parametri (es. comportamenti di spesa). In molti casi, la decisione è comunicata entro pochi minuti.

- Erogazione dei fondi: una volta accettata l’offerta, i soldi vengono trasferiti direttamente sul conto corrente indicato, generalmente entro 24‑48 ore lavorative.

Il tempo totale, dall’avvio della domanda al ricevimento del denaro, varia tra 15 minuti e 2 giorni, a seconda della completezza della documentazione e delle politiche interne dell’istituto. Questo è uno dei principali vantaggi dei finanziamenti digitali: la rapidità di risposta, che può fare la differenza in situazioni di emergenza.

Requisiti essenziali per ottenere un prestito online

Come ottenere un prestito Personale. Quali sono gli errori da evitare

Nonostante la semplificazione dei processi, i creditori mantengono una serie di criteri di ammissibilità per gestire il rischio. I requisiti più comuni includono:

- Età compresa tra 18 e 70 anni: la maggior parte delle piattaforme richiede che il richiedente sia maggiorenne e non superi una certa età, in quanto il periodo di rimborso non può eccedere la durata della vita lavorativa stimata.

- Residenza in Italia: è necessario possedere un codice fiscale valido e un indirizzo di residenza permanente.

- Reddito stabile: generalmente si richiede un reddito mensile minimo (spesso intorno ai 1.000‑1.200 euro) e una prova di occupazione (busta paga, CUD, dichiarazione dei redditi).

- Assenza di protesti o segnalazioni negative: le banche controllano il registro dei protesti e le segnalazioni di insolvenza. Un profilo pulito aumenta le probabilità di approvazione.

- Conto corrente bancario: il versamento dei fondi e l’addebito delle rate avvengono tramite IBAN, quindi è indispensabile avere un conto attivo.

Alcune piattaforme offrono soluzioni “soft” per chi ha un rating creditizio medio, accettando garanzie aggiuntive o coobbligati. In questi casi, il tasso d’interesse può risultare più alto, ma la possibilità di ottenere il credito rimane aperta.

Vantaggi distintivi dei finanziamenti digitali rispetto ai canali tradizionali

Vaccarino: “Il crowdfunding, strumento utile, innovativo e aggiuntivo

Il passaggio al digitale non è soltanto una questione di comodità; comporta benefici concreti sia per il richiedente che per l’istituto erogatore.

Velocità e flessibilità operativa

Il processo di valutazione automatizzato elimina le lunghe code in filiale e riduce al minimo l’intervento umano. Questo si traduce in una risposta quasi immediata, spesso entro pochi minuti, e in una erogazione dei fondi che può avvenire nello stesso giorno della decisione.

Trasparenza dei costi

Le piattaforme online mostrano in chiaro tutti i costi associati al finanziamento: tasso d’interesse nominale, TAEG, commissioni di apertura e eventuali penali. Questo livello di trasparenza è più difficile da ottenere nei tradizionali sportelli, dove le condizioni possono essere comunicate verbalmente o in documenti poco leggibili.

Personalizzazione dell’offerta

Grazie all’analisi dei dati, gli algoritmi possono proporre soluzioni su misura, adeguando l’importo, la durata e il piano di ammortamento alle specifiche esigenze del cliente. Questo approccio è particolarmente utile per chi desidera un finanziamento a breve termine per coprire spese impreviste o per chi ha progetti a medio‑lungo termine.

Confrontabilità e competitività

Online è più semplice mettere a confronto più offerte simultaneamente. I comparatori di credito, spesso integrati nei siti dei broker, consentono di visualizzare le migliori condizioni in pochi click. Per approfondire la tematica del risparmio, è possibile leggere l’articolo I migliori tassi per certificati di deposito (CD) nel 2026.

Sicurezza e privacy

Le piattaforme più avanzate adottano protocolli di crittografia avanzata, autenticazione a due fattori e sistemi di monitoraggio delle attività sospette. Inoltre, le normative europee (GDPR) garantiscono che i dati personali siano trattati con il massimo rispetto della privacy.

Consigli pratici per aumentare le probabilità di approvazione

Consigli pratici per aumentare la motivazione ogni giorno

- Preparare tutta la documentazione in anticipo: avere a portata di mano buste paga, dichiarazioni dei redditi e documenti d’identità riduce i tempi di verifica.

- Mantenere un rating creditizio positivo: pagare regolarmente bollette, mutui e carte di credito migliora il punteggio di credito.

- Richiedere importi ragionevoli: chiedere una somma proporzionata al proprio reddito dimostra capacità di rimborso e riduce il rischio percepito dal creditore.

- Utilizzare più preventivi: confrontare diverse offerte permette di scegliere la più conveniente in termini di tasso e condizioni.

- Verificare le spese nascoste: leggere attentamente il contratto per identificare eventuali costi di gestione o penali per estinzione anticipata.

Il ruolo della normativa italiana sui prestiti online

Prestiti Online Santander, web al 100% con la firma digitale.

In Italia, i finanziamenti digitali sono regolamentati dal Testo Unico Bancario (TUB) e dal Codice del Consumo, nonché dalle direttive europee (PSD2). Queste normative garantiscono trasparenza nelle comunicazioni, diritto di recesso entro 14 giorni e la possibilità di accedere a un servizio di mediazione per risolvere eventuali controversie.

Inoltre, l’Autorità di Vigilanza (Banca d’Italia) pubblica periodicamente rapporti sullo stato del credito al consumo, fornendo indicatori utili per valutare la solidità del mercato e la tutela del consumatore.

Scenario futuro: l’evoluzione dei prestiti digitali

Il trend attuale indica un continuo aumento della quota di mercato dei prestiti online, alimentato da innovazioni come l’intelligenza artificiale, il machine learning e la blockchain. Queste tecnologie promettono di rendere i processi ancora più rapidi, di ridurre ulteriormente i costi e di offrire nuovi prodotti, come i micro‑prestiti istantanei basati su analisi comportamentali dei dati digitali.

In futuro, ci si aspetta una maggiore integrazione con i servizi di open banking, che consentiranno ai clienti di condividere in modo sicuro i propri dati bancari con i creditori, facilitando la valutazione del rischio e aprendo la porta a soluzioni di credito più personalizzate.

Per chi è interessato a pianificare le proprie finanze a lungo termine, è consigliabile tenere d’occhio le novità normative e le offerte emergenti, valutando periodicamente la convenienza delle proprie scelte di credito.

In conclusione, richiedere un prestito online rappresenta oggi una delle modalità più efficienti per ottenere liquidità in tempi brevi, con costi trasparenti e una procedura semplificata. Seguendo le linee guida illustrate – dalla selezione della piattaforma alla preparazione dei documenti, fino al confronto delle offerte – è possibile massimizzare le probabilità di approvazione e scegliere la soluzione più adatta alle proprie esigenze finanziarie. Con la giusta informazione e un approccio consapevole, i finanziamenti digitali possono diventare un alleato strategico per realizzare progetti personali, sostenere la crescita di un’impresa o affrontare imprevisti economici con serenità.