I migliori tassi per certificati di deposito (CD) nel 2026: come massimizzare i risparmi

Table of Contents

- I migliori tassi per certificati di deposito (CD) nel 2026: come massimizzare i risparmi

- Strategie per ottenere i migliori tassi per certificati di deposito (CD) nel 2026: come massimizzare i risparmi

- Fattori macroeconomici che influenzano i tassi dei CD nel 2026

- Come valutare la solidità dell’emittente dei CD

- Tipologie di CD più adatte ai diversi profili di investitore

- Investitori conservatori

- Investitori moderati

- Investitori dinamici

- Il ruolo delle tasse e come ottimizzarle

- Come monitorare i CD e decidere quando rinnovare

- Rischi da tenere in considerazione

- Conclusioni pratiche per massimizzare i risparmi con i CD nel 2026

Nel panorama finanziario del 2026, i certificati di deposito (CD) continuano a rappresentare una delle opzioni più stabili per chi desidera far crescere i propri risparmi senza esporsi a volatilità eccessive. Nonostante le recenti fluttuazioni dei tassi di interesse, alcune banche e istituti di credito stanno offrendo condizioni particolarmente competitive, rendendo fondamentale per gli investitori informarsi sui I migliori tassi per certificati di deposito (CD) nel 2026: come massimizzare i risparmi. Questo articolo analizza le tendenze attuali, i fattori che influenzano i rendimenti e le strategie pratiche per sfruttare al meglio queste opportunità.

La scelta di un CD non è più solo una questione di confrontare il tasso nominale. È necessario valutare l’intera struttura del prodotto, inclusi i costi di gestione, la flessibilità di rimborso anticipato e la solidità dell’emittente. Inoltre, il contesto macroeconomico – in particolare le decisioni delle banche centrali europee – gioca un ruolo cruciale nel determinare i livelli dei tassi di interesse offerti. Approfondiremo dunque quali siano le offerte più interessanti e quali accorgimenti adottare per I migliori tassi per certificati di deposito (CD) nel 2026: come massimizzare i risparmi in modo efficace.

I migliori tassi per certificati di deposito (CD) nel 2026: come massimizzare i risparmi

Certificati di deposito – Forbes Advisor Italia

Nel 2026, i tassi medio dei CD a 12 mesi si aggirano intorno al 2,5 %–3,0 % annuo, ma alcune banche regionali e piattaforme digitali propongono offerte che superano il 3,5 %. Ecco una panoramica delle categorie di istituti più interessanti:

- Banche tradizionali: offrono tassi più bassi, ma garantiscono una rete capillare di filiali e una reputazione consolidata.

- Online‑bank: grazie a costi operativi ridotti, molte online propongono tassi superiori del 0,5 %–1,0 % rispetto alle banche tradizionali.

- Cooperative di credito: spesso riservate a membri associati, queste cooperative offrono premi aggiuntivi per i clienti più fedeli.

Strategie per ottenere i migliori tassi per certificati di deposito (CD) nel 2026: come massimizzare i risparmi

Per sfruttare al massimo le opportunità offerte, è consigliabile adottare una serie di pratiche consolidate:

- Confronto sistematico delle offerte: utilizzare comparatori online e tenere traccia delle variazioni di tasso su base mensile.

- Scalare le scadenze: suddividere il capitale in più CD con scadenze diverse (3, 6, 12 mesi) per mantenere una certa liquidità e approfittare di eventuali rialzi dei tassi.

- Negoziare con la banca: soprattutto con le banche tradizionali, è possibile ottenere un margine aggiuntivo se si presenta un portafoglio consolidato di altri prodotti (conto corrente, mutuo, ecc.).

- Valutare i premi di fedeltà: alcune banche online offrono bonus in caso di reinvestimento automatico dei CD alla scadenza.

Fattori macroeconomici che influenzano i tassi dei CD nel 2026

Il 2026 è caratterizzato da un contesto di inflazione moderata, ma con una politica monetaria ancora restrittiva in alcune aree dell’Eurozona. Le decisioni della BCE, che mantiene i tassi di riferimento a livelli relativamente alti, hanno un impatto diretto sui rendimenti dei CD. Inoltre, le tensioni geopolitiche e le dinamiche del mercato del lavoro influenzano la fiducia degli investitori e, di conseguenza, la propensione delle banche a offrire tassi più aggressivi.

Come valutare la solidità dell’emittente dei CD

Come valutare la FAIRness dei dati geospaziali

Un tasso elevato può nascondere rischi di credito. È fondamentale verificare:

- Il rating interno o esterno dell’istituto (Moody’s, S&P, Fitch).

- La copertura dei depositi garantita dallo Stato (fino a €100.000 per depositante).

- La storia dei pagamenti: una banca con ritardi frequenti nei pagamenti di interessi è un segnale d’allarme.

Se sei alla ricerca di ulteriori modi per ottimizzare la tua situazione finanziaria, potresti anche considerare un Girokonto senza spese di gestione, che ti permette di ridurre le uscite fisse e liberare capitale da destinare ai CD più remunerativi.

Tipologie di CD più adatte ai diversi profili di investitore

Kit corde di fissaggio – adatte per profili JO380/088

Non tutti gli investitori hanno le stesse esigenze di liquidità, orizzonte temporale o propensione al rischio. Di seguito, le categorie più comuni:

Investitori conservatori

Preferiscono la massima sicurezza. Per loro, la scelta ricade su CD garantiti da banche con rating A‑ o superiore, con scadenze brevi (3‑6 mesi) per mantenere la flessibilità.

Investitori moderati

Accettano un leggero aumento del rischio in cambio di rendimenti più alti. Possono optare per CD a medio termine (12‑24 mesi) offerti da online‑bank, dove i tassi arrivano fino al 3,8 %.

Investitori dinamici

Hanno una visione di medio‑lungo periodo e sono disposti a bloccare una parte più consistente del capitale. Qui entrano in gioco i CD laddering, una strategia che combina più scadenze per massimizzare i rendimenti complessivi.

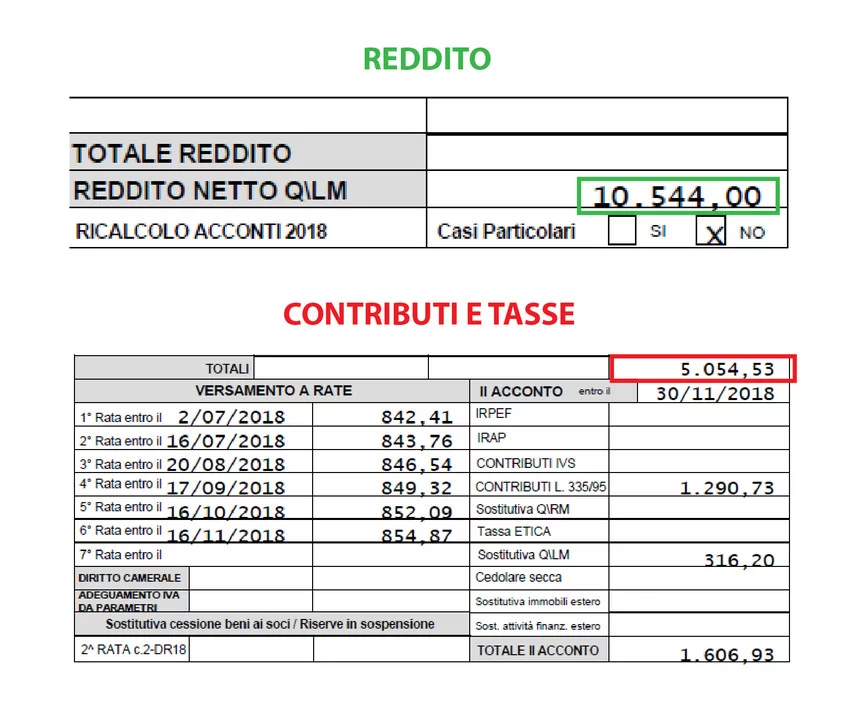

Il ruolo delle tasse e come ottimizzarle

Arrivano le tasse! E le tasse delle tasse!

In Italia, gli interessi maturati sui CD sono soggetti a una ritenuta fiscale del 26 %. Tuttavia, è possibile ridurre l’impatto fiscale attraverso:

- Il cosiddetto “cedolare secca” per i titoli di Stato, se si decide di investire in CD emessi da enti pubblici.

- L’utilizzo di fondi pensione complementari, che beneficiano di agevolazioni fiscali sui rendimenti.

Per approfondire ulteriormente le strategie fiscali, puoi consultare il nostro articolo sulla pianificazione pensionistica privata, dove vengono illustrati i vantaggi di diversificare le fonti di reddito in vista del futuro.

Come monitorare i CD e decidere quando rinnovare

Come e quando rinnovare isee 2021?

Il mercato dei CD è dinamico; i tassi possono variare anche in pochi mesi. Ecco alcuni consigli pratici per mantenere il controllo:

- Imposta avvisi di scadenza sul calendario o sull’app bancaria per essere avvisato qualche settimana prima della scadenza.

- Rivaluta le offerte almeno due volte l’anno; potresti trovare nuovi prodotti con rendimenti più interessanti.

- Considera il rollover automatico solo se il tasso di rinnovo è comparabile o superiore a quello attuale.

Rischi da tenere in considerazione

preservare il capitale: rischi valutari da tenere d'occhio – Zenit Online

Pur essendo considerati a basso rischio, i CD non sono esenti da potenziali inconvenienti:

- Inflazione: se l’inflazione supera il tasso del CD, il potere d’acquisto del capitale diminuisce.

- Penali per prelievo anticipato: la maggior parte dei CD prevede penali se si desidera ritirare il capitale prima della scadenza.

- Rischio di tasso: bloccare un tasso troppo basso in un contesto di rialzo dei tassi può risultare poco conveniente.

Conclusioni pratiche per massimizzare i risparmi con i CD nel 2026

(Italiano) 10 buone pratiche per massimizzare i polifenoli contenuti

Ricapitolando, per ottenere I migliori tassi per certificati di deposito (CD) nel 2026: come massimizzare i risparmi è necessario combinare una ricerca accurata, una gestione dinamica delle scadenze e un’attenta valutazione della solidità dell’emittente. Utilizzando gli strumenti di confronto online, negoziando condizioni favorevoli e sfruttando le agevolazioni fiscali disponibili, è possibile costruire un portafoglio di CD che offra rendimenti competitivi senza compromettere la sicurezza del capitale.

In un contesto di incertezza economica, i certificati di deposito rimangono una delle soluzioni più affidabili per chi desidera far crescere i propri risparmi in modo stabile e prevedibile. Seguendo le linee guida illustrate, potrai navigare con sicurezza nel mercato dei CD del 2026, proteggere il tuo patrimonio e, soprattutto, massimizzare i ritorni sul capitale investito.